,根据《深圳证券交易所股票发行上市审核规则》第六十二条,本所决定终止对其首次公开发行股票并在创业板上市的审核。

公司是一家专注于高可靠军用集成电路的研发、设计、封装及销售的国家级高新技术企业,基本的产品包括军用光电耦合器模块和芯片及高可靠军用集成电路封装代工服务。自成立以来公司深耕军用集成电路市场,通过不断研发创新,公司已拥有国内领先的军用光耦芯片设计及应用平台和高可靠陶瓷封装设计及制造平台,具备完全自主可控的光电耦合器生产能力和高可靠稳定军用集成电路陶瓷封装能力。

自2015年设立以来,公司以军用光耦芯片设计与应用及军用集成电路封装产品为核心业务,依托自身在芯片开发及应用和特种封装领域深厚的技术和工艺积累,围绕新国际环境下国防军工领域客户的需求,不断丰富扩展自身产品和服务,为客户提供了自主可控、技术领先、性能可靠稳定的全国产化光耦产品及质量高可靠的特种封装产品。目前,公司产品主要使用在于航空、航天、兵器、电子、船舶等高精尖领域,向机载、弹载、舰载等武器装备进行配套,并满足了以上领域对配套产品全温区、长寿命、耐腐蚀、抗冲击等高可靠性要求。

在光电耦合器领域,目前公司产品最重要的包含晶体管输出型光电耦合器、功率型光电耦合器及高速光耦等,产品核心电子元器件光耦芯片为公司自主研发设计,公司光电耦合器产品主要使用在于航空、航天、兵器、电子、船舶等军用高精尖领域,涉及众多武器装备型号。

在高可靠军用集成电路封装领域,企业具有成熟的特种集成电路陶瓷封装产线,目前封装的主要形式为CSOP(陶瓷小外形外壳封装)、CFP(陶瓷扁平封装)、CSOJ(陶瓷J型引脚小外形外壳封装)、CLGA(陶瓷栅格阵列封装)等封装形式,产品一筛平均合格率在95%以上,处于行业领先水平。经过多年经营,公司积累了丰富的高可靠军用集成电路封装技术,在特种集成电路封装全流程的各节点中拥有自主知识产权技术,生产效率较高,相较于市场同类供应商,公司交付周期短,且产品具有一定成本优势。

这次发行前公司总股本为3,543.4984万股,本次拟发行普通股不超过1,181.3333万股,按最高发行数量计算,发行完成后总股本增加至4,724.8317万股,本次公开发行的股份数不少于本次发行上市后发行人股份总数的25%。

截至本招股说明书签署日,罗辑直接持有发行人17,069,666股股份,占发行人股本总额的48.17%,是发行人的控股股东。

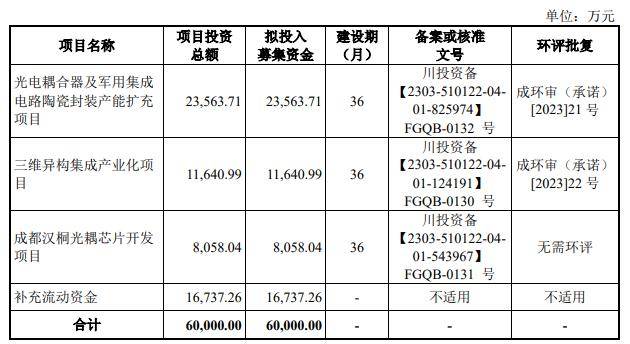

经公司2023年度第二次临时股东大会审议通过,这次募集资金扣除发行费用后将全部用于公司主要营业业务相关的项目及补充公司流动资金,这次发行募集资金使用计划如下:

根据《上市规则》,公司选择创业板第一套上市标准,即:最近两年净利润均为正,且累计净利润不低于5,000万元。

公司2021年及2022年归属于母企业所有者的净利润(以扣除非经常性损益前后较低者为计算依据)分别为6,140.52万元及8,418.90万元,累计达到14,559.42万元,满足上述上市标准中“最近两年净利润均为正,且累计净利润不低于5,000万元”的要求。因此,公司满足所选择的上市标准。

根据汉桐集成招股书显示,目前,公司产品主要使用在于航空、航天、兵器、电子、船舶等高精尖领域,向机载、弹载、舰载等武器装备进行配套,并满足了以上领域对配套产品全温区、长寿命、耐腐蚀、抗冲击等高可靠性要求。

不过,与上述描述及定位创业板上市极不相称的是,公司竟然没有发明专利,有的只是实用新型专利。

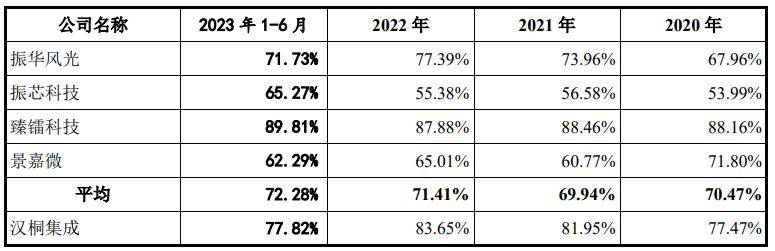

招股书显示,“截至2023年6月30日,(公司)共获实用新型专利36项”。而同类可比公司,少则拥有数十项发明专利,多的达上百项,比如振华风光有21项,臻镭科技有33项,景嘉微有74项,振芯科技更是有108项。

但这种情况下,公司的毛利率明显高于同行,报告期内(2020年至2022年,及2023年上半年),汉桐集成主营业务毛利率分别是77.47%、81.95%、83.65%和77.82%,处于较高水平。四家可比公司平均毛利率则分别是70.47%、60.94%、71.41%和72.28%,各期要比汉桐集成低上约5至20个百分点。

对此,汉桐集成给出的解释是,主要系公司高可靠军用集成电路封装业务系提供封装服务,原材料由客户提供,毛利率水平较高。

发行人也在招股书中披露受市场之间的竞争、原材料价 格波动、下游客户产品价格情况等因素影响,若公司未来不能持续保持和提高市场竞争力,或者原材料的价格大大上升且不能有效传递至下游客户,则可能会引起公司毛利率水平下滑,基本的产品市场份额下降,因此导致公司经营业绩下滑的风险。

财务方面,公司在报告期增长迅猛。在报告期首年的2020年,公司还是一家净资产2700多万的“小企业”,但截至到2023年半年度末,净资产已达2.9亿元。

业绩的增长则更为迅猛,2020年公司营业收入为2720万元,2022年录得2.2亿元,两年增长6倍多,2023年上半年营收更录得1.12亿元。公司2020年的净利润只有395万元,到2022年来到8419万元,两年增长了约20倍,2023年上半年公司净利润则为4771万元。

在销售模式上,公司采用直接销售的方式,客户主要为各大军工集团下属单位、科研院所及大型民营军工集团,客户集中度非常高。

2020年度至2023年6月,公司各年度向同一控制下合并口径的前五名客户的出售的收益分别为2,579.17万元、10,411.09万元、20,601.77万元和9,712.27万元,占据营业收入的比重分别为94.82%、94.88%、93.35%和86.38%,客户集中度较高,主要系下游军工客户的真实需求快速地增长且军工领域规模较大的客户集中度较高所致。报告期内公司持续积极开拓客户,客户数量持续增长。

汉桐集成表示,2020年度至2022年度,公司向国微电子销售规模超过公司销售总额50%,根本原因系自2015年公司与计算机显示终端国微电子合作以来,双方交易公允,公司的光电耦合器产品和高可靠军用集成电路陶瓷封装服务保持高稳定性、可靠性和高质量,得到国微电子的充分认可,双方的合作持续深化,已成为战略合作伙伴;同时,随着全球地理政治学紧张加剧,军工电子领域下游客户的真实需求持续增长,国微电子对公司的产品及服务需求快速地增长。国微电子系上市公司紫光国微(002049.SZ)全资子公司,系国内特种芯片头部供应商,经营状况稳健,发展形态趋势良好;2023年1-6月,公司向国微电子销售规模占公司当期销售总额的29.27%,公司对国微电子已不存在单一客户重大依赖。

我国军品生产及销售存在严格的资质审核制度和市场准入制度,武器装备需纳入军方型号管理,由军方组织项目综合论证,在军方的控制下进行型号研制和设计定型,整个项目程序严格且时间比较久。截至本招股说明书签署日,企业具有从事军品业务所需的业务资质,但仍存在丧失现存业务资质或不能及时获取相关资质的风险,对公司未来的生产经营产生不利影响。

报告期内,公司收入来自于国内各大军工集团和他的下属单位、科研院所和大型民营军工集团,均为军品业务。军工作为特殊的经济领域,主要受国际环境、地理政治学、国家安全形势、国防发展水平等多种因素影响。若未来国际形势出现重大变化,导致国家削减国防支出,使得国防军工用户对公司产品和服务的需求数量产生波动,军品订单减少,将对公司的盈利能力产生不利影响。